5 / 8

5 / 8

In 2013 konden deelnemers aan de levensloopregeling

het levenslooptegoed volledig opnemen, waarbij over

slechts 80% van het levenslooptegoed op 31 december

2011 (inclusief rendement) loonheffingen werden inge-

houden. Deelnemers die in 2013 niet van deze regeling

gebruik hebben gemaakt, krijgen hier in 2015 opnieuw

de gelegenheid toe. Bij volledige opname van het levens-

looptegoed hoeft u over slechts 80% van het levensloop-

tegoed op 31 december 2013 (inclusief rendement)

loonheffingen in te houden.

Met ingang van 1 januari 2015 zijn de CO

2

-uitstootgrenzen

en de bijbehorende bijtellingspercentages voor het

privégebruik van personen- en bestelauto’s van de zaak

veranderd. Per 1 januari maakt het niet meer uit op wat

voor brandstof de auto rijdt: de uitstootgrenzen en bijbeho-

rende bijtellingspercentages zijn in alle gevallen hetzelfde.

Auto’s met een CO

2

-uitstoot van meer dan

50 gram per kilometer

Voor auto’s met een CO

2

-uitstoot van meer dan 50 gram

per kilometer die in 2015 voor het eerst op naam zijn

gesteld, gelden in 2015 de bijtellingspercentages voor

het privégebruik in de volgende tabel. Deze percentages

gelden niet bij excessief privégebruik. Het maakt hierbij

niet uit op wat voor brandstof de auto rijdt.

CO

2

-uitstoot in gram per

kilometer

Auto’s met 14% bijtelling

>50 - ≤82

Auto’s met 20% bijtelling

>82 - ≤110

Auto’s met 25% bijtelling >110

Auto’s zonder CO

2

-uitstoot

Voor auto’s zonder CO

2

-uitstoot (0 gram per kilometer)

die in 2015 voor het eerst op naam worden gesteld,

geldt een bijtelling van 4%. Dit percentage geldt zestig

maanden.

De termijn van zestig maanden start op de eerste dag

van de maand na de maand waarin de datum eerste

tenaamstelling valt.

Auto’s met een CO

2

-uitstoot van maximaal

50 gram per kilometer

Voor auto’s met een CO

2

-uitstoot van maximaal 50 gram

per kilometer die in 2015 voor het eerst op naam worden

gesteld, geldt een bijtelling van 7%, tenzij er sprake is

van excessief privégebruik. Dit percentage geldt zestig

maanden. De termijn van zestig maanden start op de

eerste dag van de maand na de maand waarin de datum

eerste tenaamstelling valt.

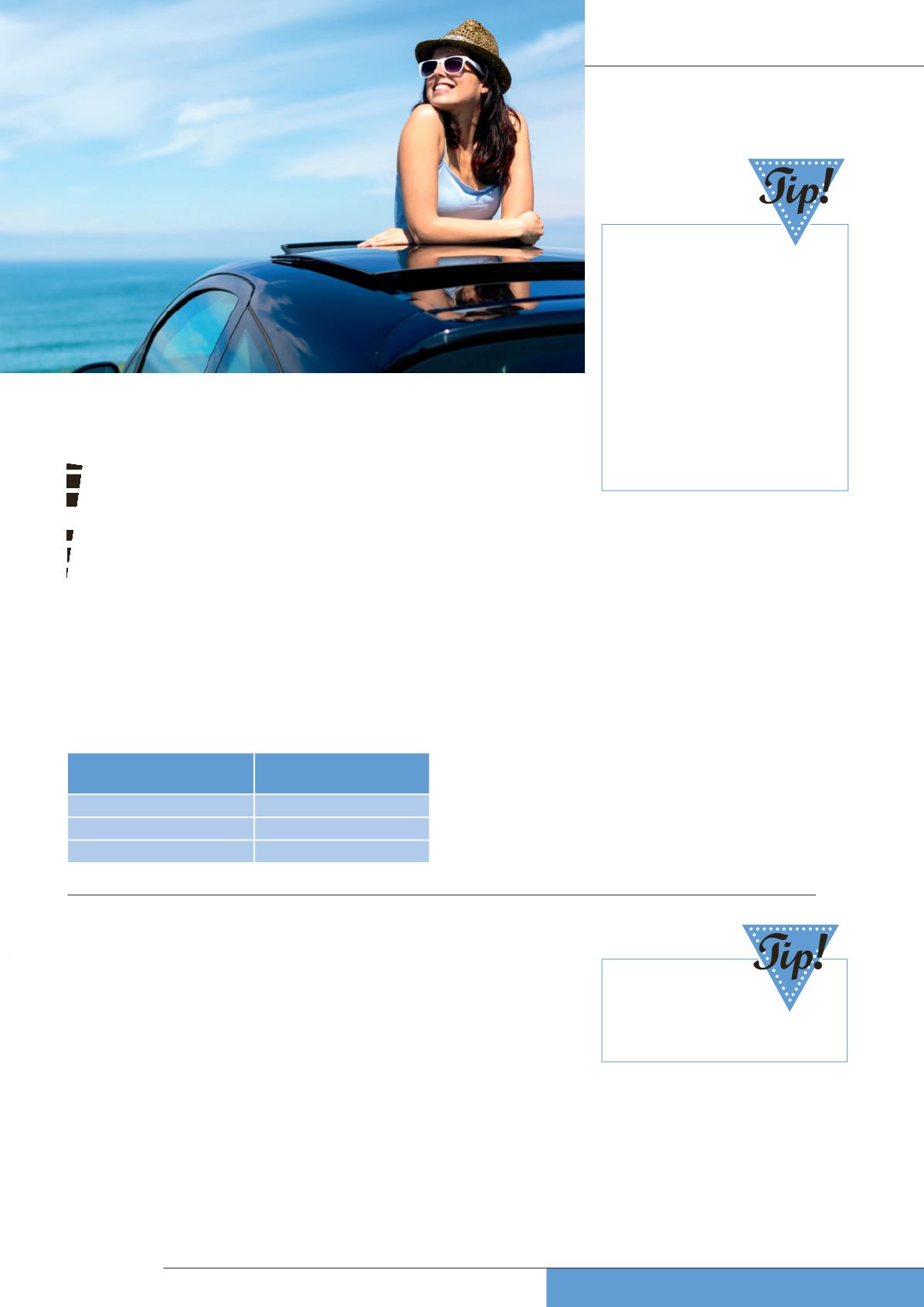

Wilt u in 2015 een nieuwe auto

van de zaak kopen? Neem dan

contact op met uw accountant.

Een veelgestelde vraag is of het

fiscaal gezien niet handiger is

om een volledig elektrische auto

te kopen in plaats van een

hybride auto. Volledig elektrische

auto’s zijn in de regel echter

dermate duurder dat het fiscale

voordeel daar over het alge-

meen niet tegen opweegt.

Overleg met uw

accountant als u uw

levenslooptegoed

wilt afkopen.

TABEL CO

2

-UITSTOOTGRENZEN EN BIJTELLINGS-

PERCENTAGES PRIVÉGEBRUIK AUTO IN 2015

P A G I N A 5

Benut fiscaal voordeel

levensloopregeling

HOE ZIT HET IN 2015

MET DE BIJTELLING

PRIVÉGEBRUIK AUTO?