6 / 8

6 / 8

Ga na of het zinvol is om uw

leasecontract aan te passen

Als uw leasecontract in 2016

afloopt, kan dat wel eens verve-

lende fiscale gevolgen hebben

voor de bijtelling voor het rijden

in een auto van de zaak. In 2016

worden de bijtellingspercentages

ook voor elektrische en zuinige

auto’s aangescherpt.

Bestaande leasecontracten wor-

den echter ontzien. Dat wil zeg-

gen dat niemand tijdens zijn

leaseperiode met nieuwe bijtel-

lingspercentages kan worden

geconfronteerd. Voor het hui-

dige wagenpark blijven de

gebruikelijke termijnen van

kracht. Dit betekent dat de

fiscaal gunstige bijtelling voor

bijvoorbeeld een auto die in

2015 wordt aangeschaft, tot

2020 gehandhaafd blijft. De

wetgeving zoals die in 2016 van

kracht wordt, verandert dat

niet. Alleen als iemand nu een

auto heeft met bijvoorbeeld

14 procent bijtelling en hij in

2016 eenzelfde auto wil leasen,

zal hij worden geconfronteerd

met een hogere bijtelling.

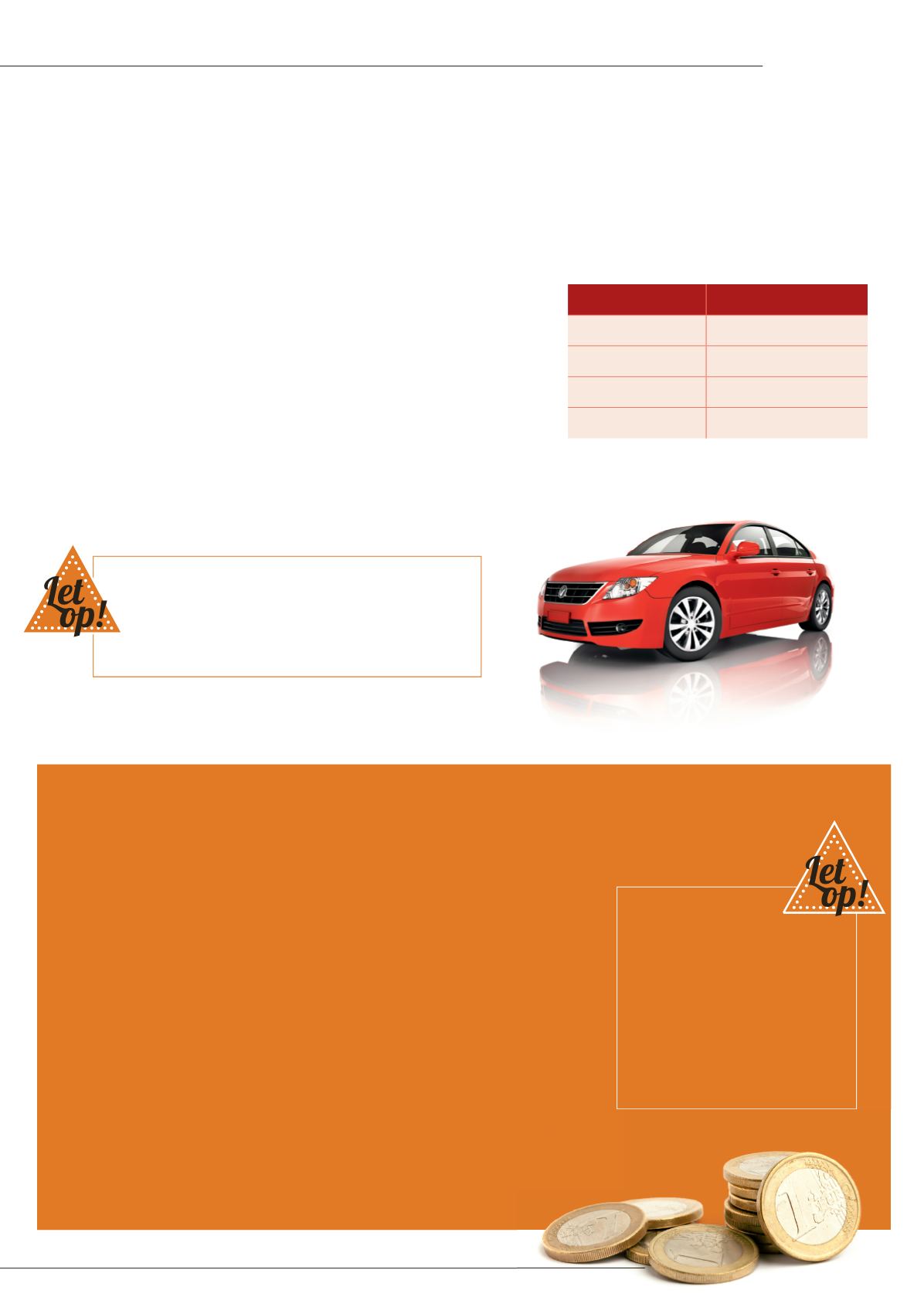

OVERZICHT VAN DE NIEUWE BIJTELLINGS-

CATEGORIEËN PER 1 JANUARI 2016

Per 1 januari 2016 behoort de volledige MRB-vrijstel-

ling van auto’s met een CO

2

-uitstoot tussen 1 en

49 g/km tot het verleden. Voor deze categorie gaat

een halftarief voor de wegenbelasting gelden.

Bijtellingscategorie

CO

2

-grenzen

7 procent

0 g/km

14 procent

1-49 g/km

20 procent

50-79 g/km

25 procent

80 g/km en hoger

Dit extra uitstel van

vier maanden geldt voor

iedereen en voor het hele

bedrag van de aanslag. Als

u hiervan gebruik gaat

maken, dan bent u voor de

duur van het uitstel wel

Belastingrente – een vergoe-

ding voor gemiste rente –

verschuldigd.

BENUT LANGERE BETALINGSTERMIJN

VOOR BELASTINGAANSLAG 2014

Sinds 1 januari 2014 is een aantal

belastingregels veranderd. De kans is

groot dat u daardoor over 2014 meer

belasting moet betalen dan u verwacht

of dat u minder terugkrijgt.

Geldt voor u het volgende?

U had in 2014 een of meer van

de volgende inkomsten:

• loon;

• uitkering;

• winst uit onderneming;

• resultaat uit overig werk.

Waren deze inkomsten in totaal

hoger dan 20.000 euro? Dan hebt

u in 2014 vermoedelijk te weinig

belasting betaald.

Dit heeft gevolgen voor uw aanslag

over 2014. Als u belasting moet

betalen, is het bedrag waarschijn-

lijk hoger dan u verwacht.

Als u volgend jaar met deze ‘nahef-

fing’ van de fiscus te maken krijgt,

heeft u daarvoor vier maanden

extra de tijd om te betalen. Deze

vier maanden komen bovenop de

gebruikelijke betalingstermijn van

zes weken. Over deze periode hoeft

geen invorderingsrente te worden

betaald. Invorderingsrente is rente

die moet worden betaald als een

belastingaanslag te laat wordt

betaald.

P A G I N A 6